2020년도 귀속 연말정산과 관련하여 국세청 연말정산 간소화 서비스를 이용하여

소득공제신고 누락으로 세금을 적게 돌려받거나 부당공제로 인해 세금과 가산세가 추징되는 일이 없도록 신중을 기해야 합니다.

2020년 귀속 근로소득 연말정산 요약

●연말정산 시기 : 계속 근무자 ⇨ 다음 해 2월분 급여를 지급하는 때 (소득세법§134,§135 원천징수 시기 특례 포함 신고·납부)

※ 2021년 연말정산 기간 : 2021.3.10. 까지 연말정산 신고 및 환급신청 (반기 납부 신고자도 가능)

●지급명세서 제출 기한 : 근로·사업·퇴직소득, 종교인 소득(3월 10일), 그 외 (2월 말일, 2021년은 3월 2일 )

총급여액(연간 근로소득-비과세소득) - 근로소득공제(한도 2,000만 원)

| 총급여액 500만원 이하 | 총급여액의 70% |

| 500만원 초과 ~ 1,500만원 이하 | 350만원 + 500만원초과액의 40% |

| 1,500만원 초과 ~ 4,500만원 이하 | 750만원 + 1,500만원초과액의 15% |

| 4,500만원 초과 ~ 1억원 이하 | 1,200만원 + 4,500만원초과액의 5% |

| 1억원 초과 | 1,475만원 + 1억원초과액의 2% |

근로소득금액(총급여액-근로소득공제)

1. 인적공제

1-①. 기본공제(본인·배우자·부양가족 등)

• 근로자 본인 및 소득요건을 충족하는 배우자, 부양가족 1인당 150만 원

• 직계존속 : 만 60세 이상( 1960 .12.31.이전 生)

• 직계비속·동거입양자 : 만 20세 이하( 2000 .1.1.이후 生)

• 형제자매 : 만 20세 이하, 만 60세 이상

1-②. 추가공제(경로·장애인·부녀자·한부모)

• 경로우대 공제 : 만 70세 이상( 1950.12.31. 이전 生) 1인당 100만원

• 장애인 공제 : 1인당 200만원

• 부녀자 공제 : 50만원(종합소득금액 3천만원 이하)

• 한부모 공제 : 100만원(부녀자 공제와 중복 시 우선적용)

2. 연금보험료공제

• 국민·공무원·군인·사립학교교직원·별정우체국연금 : 본인 부담액 공제

3. 특별소득공제

3-①. 보험료

• 국민건강보험료 · 고용보험료 · 노인장기요양보험료 : 본인 부담액 전액공제

3-②. 주택자금(공제산식: ㉠+㉡)

• ㉠장기주택저당차입금이자상환액 ㉡주택임차차입금원리금상환액의 40% ㉢주택마련저축납입액의 40%

• 한도 : ㉡+㉢ = 300만원

㉠+㉡+㉢ = 1800만원 · 1500만원 · 500만원 · 300만원

• ㉠ 상환기간 및 방식에 따라 한도 차등 적용, ※ 뒷면 참조

4. 그 밖의 소득공제

4-①. 개인연금저축

• (2000.12.31.이전 가입) 공제액 : 연간납입금액의 40% (한도 : 72만원)

4-②. 소기업 · 소상공인 공제부금

• 해당연도 공제부금 납부액(한도 : 500만원·300만원·200만원)

• 총 급여 7천 이하 법인대표자 가입 및 공제가능(2016년 이후 가입분)

4-③. 주택마련저축

• 청약저축ㆍ주택청약종합저축(年 240만원 이하), 근로자주택마련저축(月 15만원 이하)

• 공제액 : 납입금액의 40%(한도 : 상기 주택자금공제 한도 참조) *총급여 7천만원 이하

4-④. 중소기업창업투자조합출자

• 투자액의 10%를 투자일로부터 2년내 과세기간 선택 공제(한도 : 종합소득금액 50%)

• 벤처기업 직접투자액 3천만원 이하 100%, 3천만원 초과 5천만원 이하 70%, 5천만원 초과 30%

4-⑤. 신용카드

• 신용카드 공제율 : 일반 15%, 전통시장ㆍ대중교통 40%

• 현금영수증ㆍ직불카드, 총급여액 7천만원 이하자 도서·공연·박물관 ·미술관 사용분 30%

* ( ' 20년공제율) 3월 사용분 30%∼80%, 4∼7월 사용분 80% 일괄공제

4-⑥. 우리사주조합 출연금

• 우리사주조합원이 우리사주 취득을 위한 우리사주조합 출연금액(한도 : 400만원, 벤처 1,500만원)

4-⑦. 고용유지중소기업 근로자

• 임금삭감액(직전 임금총액-당해 임금총액)의 50%공제 (한도 : 1,000만원)

4-⑧. 장기집합투자증권저축

• 장기집합투자증권저축 납입액의 40%공제(한도 : 240만원)

5. 세액감면

5-①. 조세조약상 감면

• 원어민교사, 조세조약상 면세요건 충족 시 면세 혜택

5-②. 중소기업취업자 감(청년 90%, 청년 外 70%)

• 중소기업에 취업하는 청년 등에 대한 소득세를 취업일로부터 3년 · 5년, 150만원 한도

• 대상 : 청년(만 15세∼34세), 청년 外(60세 이상자, 장애인, 동종업종 재취업 경력단절여성)

5-③. 기타세액감면

• 정부간 협약에 따라 파견된 외국인 소득세 감면

• 외국인 기술자 소득세 감면

• 내국인 우수 인력 국내복귀 소득세 감면

• 성과공유 중소기업 경영성과급 소득세 감면

• 중소기업 청년근로자·핵심인력 성과보상기금 소득세 감면

6. 세액공제

※ 표준세액공제(13만원) : 특별소득공제 ·특별세액공제 · 월세액공제를 신청하지 아니한 사람

6-①. 근로소득세액공제

• 산출세액 130만원 이하 55%, 130만원 초과 분 30%공제

• 한도:총급여액 3천3백이하(74만원), 7천만원 이하(66만원), 7천만원 초과(50만원)

6-②. 자녀세액공제(손자녀 적용불가)

• 자녀 1명(15만원), 자녀 2명(30만원), 자녀 3명 이상 : 30만원+2명 초과 1인당 30만원

• 출생·입양 세액공제 : 첫째 30만원, 둘째 50만원, 셋째 이상 70만원

* 자녀세액공제 대상 : 7세 이상의 자녀(미취학 아동 요건 삭제)

6-③. 연금계좌(공제율 12%·15%)

• 연금저축계좌 납입액(한도 400만원*)

• 퇴직연금계좌 납입액(한도:연금저축액포함 700만원) * 50세↑한도확대:연금저축계좌 400→600만원, 퇴직연금계좌 연금저축포함 700→900만원

6-④. 월세액(공제율10·12%)

• 총급여액 7천만원이하(종합소득금액 6천만원 초과자 제외) 무주택 세대주가 국민주택규모 주소지 주택

등을 임차하여 지급한 월세의 10%공제(한도 75만원)

• 총급여액 5천5백만원이하(종합소득금액 4천만원 초과자 제외)는 12% 적용

6-⑤. 납세조합공제

• 납세조합에 의하여 원천징수된 근로소득에 대한 종합소득산출세액의 5% 공제

6-⑥. 외국납부세액

• 한도 : 근로소득 산출세액 × (국외근로소득금액 / 근로소득금액)

7. 특별세액공제

7-①. 보험료(공제율 12%·15%)

• 보장성보험료(저축성 제외) 12%(한도 100만원)

• 장애인전용 보장성보험료 15%(한도 100만원)

7-②. 의료비

• ㉠ 본인·65세 이상자·장애인·난임시술비(20%), 건강보험 산정 특례자 의료비

• ㉡' ㉠'을 제외한 기본공제대상자 의료비지출액 - 총급여액×3%(한도 700만원) 산식 : (㉠+㉡)×15·20%

* 단 ㉡의 금액 < 총급여액× 3%인 경우 그 미달금액을 ㉠에서 차감 후 15%·20% 적용

* 산후조리원비용 : 출산 1회당 200만원 한도(총급여 7천만원 이하)

7-③. 교육비(공제율 15%) (학자금대출상환액포함)

• 본인:전액(대학원 포함)

• 대학생 : 1명당 900만원한도(대학원제외)

• 취학전아동·초·중·고생 : 1명당 300만원한도(체험학습비 30만원까지 포함)

• 장애인재활교육 목적사회복지시설등에지급하는특수교육비(직계존속포함)

7-④. 기부금(공제율 100/110·15·25·30%)

• 정치자금기부금 : 10만원 이하(100/110), 10만원 초과 15%(3천만원 초과 25%)

• 법정·지정기부금·우리사주조합기부금 : 15%(1천만원 초과 30%)

• 한도 : 법정·정치자금(전액), 우리사주조합 : 근로소득-정치·법정×30%

지정종교外(㉠×30%), 종교(㉠×10%+MIN(㉠×20%, 종교外단체 기부액))

* ㉠(근로소득금액-정치자금기부금-법정기부금-우리사주조합기부금)

소득공제 및 세액공제(요약)

[ 소득·세액 공제요건 ]

|

구분 |

공제요건 |

||||

|

나이요건 |

소득요건 (100만원 이하) |

동거 요건 |

|||

|

주민등록동거 |

일시퇴거 허용 |

||||

|

기본공제 |

본인 |

× |

× |

× |

|

|

배우자 |

× |

○ |

× |

|

|

|

직계존속 |

60세 이상('60.12.31.이전) |

○ |

× |

|

|

|

직계비속,동거입양자 |

20세 이하('00.1.1.이후) |

○ |

△ (주거형편상 별거 허용) |

|

|

|

장애인 직계비속의 장애인 배우자 |

× |

○ |

× |

|

|

|

형제자매 |

60세 이상, 20세 이하 |

○ |

○ |

○ |

|

|

국민기초생활보장법에 의한 수급자 |

× |

○ |

○ |

○ |

|

|

위탁아동 |

18세 미만 |

○ |

|

|

|

|

추가공제 |

장애인 |

× |

○ |

|

|

|

경로우대 |

기본공제대상자 중 70세 이상인 자 ( ' 50 .12.31. 이전 生) |

||||

|

부녀자(50만) |

배우자가 없는 여성근로자로서 기본공제대상 부양가족이 있는 세대주 또는 배우자가 있는 여성 근로자(종합 소득금액 3천만원 이하자) |

||||

|

한부모(100만) |

배우자가 없는 자로서 부양자녀(20세 이하)가 있는 자 * 부녀자공제와 중복 시 한부모 공제 우선 적용 |

||||

|

연금보험료 공제 |

공적연금보험료의 근로자 본인 불입분만 공제 가능 |

||||

|

신용카드 등 |

× |

○ |

근로기간 지출한 비용만 공제 |

||

|

특별세액 공제 |

보장성보험료 |

○ |

○ |

||

|

의료비 |

× |

× |

|||

|

교육비 |

× |

○ |

|||

|

기부금 |

× |

○ |

과세연도 지출한 비용을 공제 |

||

|

표준세액공제 |

특별소득공제, 특별세액공제, 월세액세액공제를 신청하지 아니한 경우 표준세액공제(13만원) 적용 |

||||

※ 장애인은 나이요건을 적용하지 않고, 당해 과세기간 중 공제 기준일이 해당하는 날이 있는 경우 적용

※ 개인연금저축,주택마련저축,연금계좌세액공제는 본인불입분만 공제 가능

※ 정치자금기부금, 우리사주조합 기부금은 본인 지급분만 공제 가능

※ 항시치료를 요하는 중증환자의 장애인 공제 시 의료기관에서 발행하는 장애인증명서 [소득세법 시행규칙 별지 3호 서식]를 발급받을 때에는 담당 의사를 경유하고 발행자란에 의료기관명과 직인 및 진단한 의사가 서명 날인하여야 함, 중증환자 판단은 의사소견 사항임

[ 신용카드 등 사용금액 소득공제 ]

|

구 분 |

내 용 |

|

공제대상자 |

① 근로소득자 본인 ② 기본공제대상자인 배우자 및 직계존비속(연령제한 없음) ※기본공제대상자인 형제자매의 사용금액은 공제 불가 |

|

공제율 |

① 신용카드(15%) ② 현금영수증, 직불·선불카드, 도서·공연비·박물관·미술관* 사용분 (30%) * 총급여액 7천만원 이하 근로자에 한하여 적용 ③ 전통시장사용분, 대중교통이용분(40%) |

|

공제금액 |

① 신용카드 등 사용금액*=신용카드+전통시장사용분+대중교통이용분+현금영수증+직불카드+선불카드+도서·공연·박물관·미술관 * 중고차 구입액의 10% 포함 ② 공제액 =[①의 사용액× 15%(30%·40%) ] - 총급여액의 25%

|

|

한도액 |

MIN(총급여액×20%, 330만원 *) ※ '20년 귀속에 한해 공제한도 30만원 상향 * 총급여액 7천만원~1.2억원이하자( 280만원 ), 1.2억원 초과자( 230만원 ) · 한도추가:전통시장(100만원), 대중교통(100만원), 도서·공연·박물관·미술관(100만원) |

|

공제제외 |

① 외국에서 사용한 금액, 현금서비스를 받은 금액과 사용취소된 금액 ② 건강보험료, 고용보험료, 연금보험료 및 각종보험료 또는 공제불입금 ③ 초·중·고·대학·보육시설 등 수업료 및 공납금 * 사설학원의 수강료는 공제 가능 ④ 조세, 전기·수도·전화·가스료, TV시청료, 아파트관리비, 도로통행료 ⑤ 상품권 등 유가증권 구입비, 자동차대여사업의 리스료(대여료 포함) ⑥ 자동차 등 취득세·등록세가 부과되는 재산의 구입 비용(중고차는 가능) ⑦ 월세 세액공제를 받은 금액, 신용카드로 결제한 기부금 |

[신용카드로 결제한 사용금액 중복적용 여부]

|

구 분 |

특별세액공제 항목 |

신용카드 공제 |

|

|

신용카드로 결제한 의료비 |

의료비 세액공제 가능 |

신용카드공제 가능 |

|

|

신용카드로 결제한 보장성보험료 |

보험료 세액공제 가능 |

신용카드공제 불가 |

|

|

신용카드로 결제한 학원비 |

취학전 아동 |

교육비 세액공제 가능 |

신용카드공제 가능 |

|

그 외 |

교육비 세액공제 불가 |

||

|

신용카드로 결제한 교복구입비 |

교육비 세액공제 가능 |

신용카드공제 가능 |

|

|

신용카드로 결제한 기부금 |

기부금 세액공제 가능 |

신용카드공제 불가 |

|

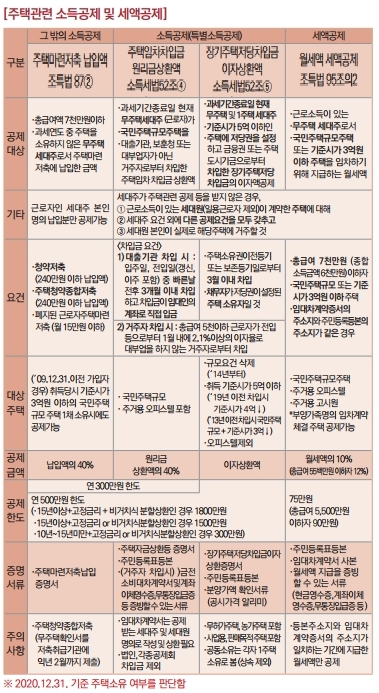

[ 주택관련 소득공제 및 세액공제 ]

|

|

그 밖의 소득공제 |

소득공제(특별소득공제) |

세액공제 |

|

|

구분 |

주택마련저축 납입액 조특법 87② |

주택임차차입금 원리금상환액 소득세법52조④ |

장기주택저당차입금 이자상환액 소득세법52조⑤ |

월세액 세액공제 조특법 95조의2 |

|

공제대상 |

· 총급여액 7천만원이하 · 과세연도 중 주택을 소유하지 않은 무주택 세대주로서 주택마련저축에 납입한 금액 |

· 과세기간종료일 현재 무주택세대주(근로자)가 · 국민주택규모주택을대출기관, 보훈청 또는 대부업자가 아닌 거주자로부터 차입한 주택임차 차입금 상환액 |

· 과세기간종료일 현재 무주택 및 1주택 세대주 · 기준시가 5억 이하인 · 주택에 저당권을 설정하고 금융권 또는 주택도시기금으로부터 차입한 장기주택저당 차입금의 이자액 공제 |

·근로소득이 있는 · 무주택 세대주 로서 · 국민주택규모주택또는 기준시가 3억원이하 주택 을 임차하기위해 지급하는 월세액 |

|

기타 |

근로자인 세대주 본인명의 납입분만 공제가능 |

세대주가 주택관련 공제 등을 받지 않은 경우, ① 근로소득이 있는 세대원 (일용근로자 제외)이 계약한 주택 에 대해 ② 세대주 요건 외에 다른 공제요건을 모두 갖추고 ③ 세대원 본인이 실제로 해당주택에 거주할 것 |

||

|

요건 |

· 청약저축(240만원 이하 납입액) · 주택청약종합저축(240만원 이하 납입액) · 폐지된 근로자주택마련 저축(월 15만원 이하) |

<차입금 요건>

1) 대출기관 차입 시 : 입주일, 전입일(갱신, 이주 포함) 중 빠른날 전후 3개월 이내 차입 하고 차입금이 임대인의 계좌로 직접 입금 |

· 주택소유권이전등기 또는 보존등기일로부터 3월 이내 차입 · 채무자 가 저당권이 설정된 주택 소유자 일 것 |

· 총급여 7천만원 (종합소득금액 6천만원) 이하자 · 국민주택규모 또는 기준 시가 3억원 이하 주택 · 임대차계약증서의 주소지 와 주민등록 등본의 주소지 가 같은 경우 |

|

2) 거주자 차입 시 : 총급여 5천이하 근로자가 전입 등으로부터 1월 내에 2.1%이상의 이자율로 대부업을 하지 않는 거주자로부터 차입 |

||||

|

대상주택 |

(′09.12.31.이전 가입자 경우) 취득당시 기준시가 3억원 이하의 국민주택규모 주택 1채 소유시에도 공제가능 |

·국민주택규모주택 ·주거용 오피스텔 포함 |

· 규모요건 삭제 (′14년부터) · 취득 기준시가 5억 이하 (′19년 이전 차입시 기준시가 4억↓) (′13년 이전 차입시 국민주택 규모+기준시가 3억↓) ·오피스텔 제외 |

·국민주택규모주택 ·주거용 오피스텔 ·주거용 고시원 *부양가족명의 임차계약 체결 주택 공제가능 |

|

공제금액 |

납입액의 40% |

원리금 상환액의 40% |

이자상환액 |

월세액의 10% (총급여 55백만원 이하자 12%) |

|

공제한도 |

연 300만원 한도 |

|

75만원 (총급여 5,500만원 이하자 90만원) |

|

|

공제 연 500만원 한도

(·15년이상+고정금리 + 비거치식 분할상환인 경우 1800만원

한도 ·15년이상+고정금리 or 비거치식분할상환인 경우 1500만원

·10년~15년미만+고정금리 or 비거치식분할상환인 경우 300만원 |

||||

|

증명서류 |

· 주택마련저축납입증명서 |

· 주택자금상환등 증명서 ·주민등록표등본 · (거주자 차입시) )금전소비대차계약서및계좌이체영수증,무통장입금증 등 증빙할 수 있는 서류 |

·장기주택저당차입금이자 상환증명서 ·주민등록표등본 · 분양가액 확인서류(공시가격 알리미) |

·주민등록표등본 ·임대차계약서 사본 ·월세액 지급을 증빙할 수 있는 서류(현금영수증, 계좌이체영수증, 무통장입금증 등) |

|

주의사항 |

· 주택청약종합저축 (무주택확인서를 저축취급기관에 익년 2월까지 제출) |

· 임대차계약서는 공제받는 세대주 및 세대원 명의로 작성 및 상환 필요 · 법인,각종공제회 차입금 제외 |

· 무허가주택, 농가주택 포함 · 사업용, 판매목적 주택 포함 · 공동소유는 각자 1주택 소유로 봄(상속 제외) |

· 등본주소지와 임대차계약증서의 주소지가 일치하는 기간에 지급한 월세액만 공제 |

※ 2020.12.31. 기준 주택소유 여부를 판단함

연말정산간소화 서비스(www.hometax.go.kr)

■ 서비스 오픈 일정 : 2021.1.15. 이후 제공 예정

■ 제공되는 소득 · 세액 공제 항목

○ 보험료, 의료비, 교육비, 신용카드, 현금영수증 등 14종 자료 제공

■ 연말정산 간소화 서비스 이용방법

○ 공동인증서 이용 홈택스 로그인 → 조회/발급 → 연말정산 간소화

■ 부양가족의 공제 간소화 자료 조회 방법

① 19세 미만 미성년자 부양가족의 자료는 제공 동의없이 조회 가능

② 19세 이상 성인인 부양가족의 자료는 제공동의 신청 후 조회 가능

■ 자료 제공동의 신청 방법

① 홈택스 홈페이지 를 통한 신청(조회/발급→연말정산 간소화)

② 홈택스 앱 을 이용한 모바일 신청 (연말정산→연말정산 제공동의)

③ 세무서 방문 신청 (제공동의 신청서 제출)

※ 제공동의 시 부양가족 신분증·가족관계증명서 등 첨부 필요

※ 본 자료는 세법 상 공제 항목을 요약한 것으로 세부적인 공제 요건은 연말정산 신고안내책자 및 법령을 통해 확인하시기 바랍니다.

'직장인' 카테고리의 다른 글

| 특례보금자리론 신청 방법│자격│금리│전세│대환│2주택│LTV│DSR│DTI (0) | 2023.01.25 |

|---|---|

| 여름 원피스 소재 알아보기, 라코스테 vs 케네스레이디 (0) | 2021.06.14 |

| (용산구) 코로나19 예방접종 의료기관 리스트 (0) | 2021.05.10 |

| [맞춤형복지포인트 사용] 기본항목과 자율항목에 대해서 (0) | 2021.03.19 |

| 4월 건강보험 연말정산 내역조회 방법 (0) | 2021.03.19 |

댓글